Investire in Impianti Fotovoltaici Utility Scale (1–20 MW) e Progetti RTB

Opportunità di investimento in parchi fotovoltaici già autorizzati e pronti alla costruzione. Nessun rischio autorizzativo, connessione alla rete garantita, rendimenti misurabili.

Perché investire nel fotovoltaico oggi

Il mercato delle energie rinnovabili in Italia offre rendimenti stabili e prevedibili, sostenuti da una domanda energetica strutturalmente crescente e da un quadro normativo consolidato.

I vantaggi

Stabilità del settore

Gli impianti fotovoltaici utility scale generano flussi di cassa prevedibili su orizzonti di 20–25 anni. La produzione energetica è misurabile, i ricavi contrattualizzabili tramite PPA o mercato libero.

Domanda energetica in crescita

L’elettrificazione dei consumi, la decarbonizzazione industriale e lo sviluppo dei data center aumentano strutturalmente la domanda di energia pulita. Il fotovoltaico è la fonte con il LCOE più competitivo.

PPA e mercato libero

I Power Purchase Agreement con controparti industriali o utility offrono visibilità pluriennale sui ricavi. Un’alternativa è la vendita sul GME al prezzo zonale, con esposizione ai mercati dell’energia.

Asset reale e tangibile

L’impianto fotovoltaico è un asset fisico a bilancio, ammortizzabile, con valore residuo al termine della vita utile. Diversamente da strumenti finanziari, produce un bene (kWh) con mercato garantito.

Bassa correlazione con i mercati

Il rendimento di un parco fotovoltaico non dipende dalla volatilità delle borse. Rappresenta quindi un’efficace componente di diversificazione per portafogli istituzionali o family office.

Quadro ESG e normativo

Gli investimenti in rinnovabili soddisfano i criteri ESG richiesti da investitori istituzionali, fondi pensione e assicurazioni. La tassonomia europea classifica il fotovoltaico come attività sostenibile.

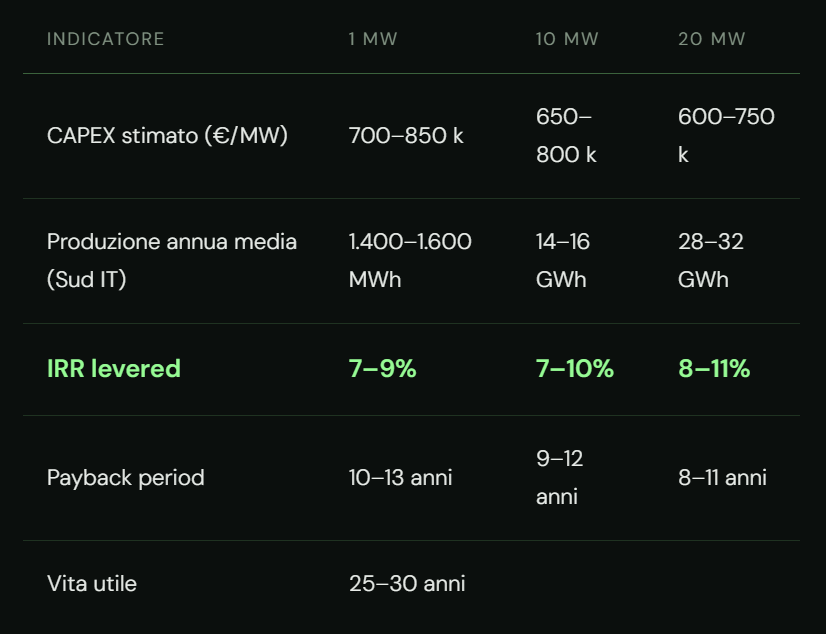

Rendimenti e indicatori chiave di investimento

I parametri finanziari di riferimento per impianti utility scale in Italia: i valori sono indicativi e variano in funzione della localizzazione, della struttura finanziaria e del modello di ricavo adottato.

IRR — Internal Rate of Return

Il rendimento interno di un impianto fotovoltaico utility scale si posiziona tipicamente tra il 6% e il 10% su base levered, a seconda della struttura del debito, del prezzo dell’energia e della localizzazione. Gli impianti RTB, avendo eliminato il rischio di sviluppo, partono con un profilo rischio/rendimento più favorevole.ROI fotovoltaico — Elementi determinanti

Irraggiamento solare della location, prezzo di vendita dell’energia (PPA vs. mercato), struttura finanziaria (equity pura vs. project finance), OPEX e costi di O&M. Un impianto RTB riduce sensibilmente i tempi e i costi di sviluppo, aumentando il ROI complessivo dell’operazione.Investimento fotovoltaico a terra: nota

I dati sopra riportati si riferiscono a impianti a terra in regime grid parity o con PPA. Su richiesta, è disponibile il business plan di un impianto tipo con simulazione dei flussi di cassa su 20 anni.Progetti fotovoltaici Ready To Build

Investire in impianti fotovoltaici già autorizzati elimina la fase più rischiosa e lunga del ciclo di sviluppo. I progetti RTB che proponiamo sono cantierabili immediatamente.

Iter autorizzativo concluso

Tutte le autorizzazioni ambientali, paesaggistiche e urbanistiche sono già ottenute. Nessun rischio di blocco burocratico o ricorsi in fase di sviluppo.

Connessione alla rete garantita

Il preventivo di connessione Terna/E-Distribuzione è accettato. L’allaccio alla rete è definito, eliminando uno dei principali rischi di un progetto in sviluppo.

Costruzione immediata

Da contratto al primo kWh prodotto in 6–12 mesi. Non anni di sviluppo. I tempi ridotti aumentano il rendimento effettivo dell’operazione e riducono il costo opportunità del capitale.

Terreni già contrattualizzati

Ogni progetto RTB dispone di contratti di affitto o acquisto del terreno già firmati, con durata compatibile con la vita utile dell’impianto.

Due diligence semplificata

La documentazione tecnica, legale e ambientale è disponibile e strutturata per facilitare la due diligence dell’investitore. Accesso a data room su richiesta.

Pipeline strutturata

Accesso a una pipeline di progetti da 1 a 20 MW in diverse regioni italiane, con profili rischio/rendimento diversificati. Operazioni strutturate in equity, project finance o chiavi in mano.

PROFILO DELL’INVESTITORE

Ticket di ingresso e operazioni tipo

Le opportunità che strutturiamo si rivolgono a investitori con un profilo specifico. Definire chiaramente i parametri consente di identificare subito le operazioni più adatte al tuo mandato.

Potenza impianto – 1–20 MW

Equity tipica (100%) – € 700k–15M

Con project finance (30% eq.) – € 200k–4,5M

Orizzonte temporale – 20–25 anni

Struttura operazione – Equity / PF / Turnkey

Profilo ideale

Il profilo ideale per le operazioni che proponiamo comprende investitori con:

Capacità di investimento in equity da € 500.000 in su per singola operazione

Orizzonte temporale medio-lungo (10–25 anni) compatibile con la natura dell’asset

Interesse per rendimenti stabili e prevedibili, con bassa volatilità

Esigenza di diversificazione verso asset reali e infrastrutture

Obiettivi ESG o mandati di investimento in energie rinnovabili

Strutture operative come family office, holding, fondi infrastrutturali, assicurazioni, SGR

Rientri in queste caratteristiche?

Tipologie di opportunità di investimento

Ogni operazione viene strutturata in funzione del profilo dell’investitore e del progetto disponibile. Le tre modalità principali con cui strutturiamo le operazioni sono le seguenti.

Impianti RTB — Chiavi in mano

L’investitore acquisisce un progetto già autorizzato e finanzia la costruzione. Il progetto viene consegnato in esercizio (chiavi in mano) entro 6–12 mesi. Massima semplicità operativa, minimo rischio di sviluppo.Project Finance strutturato

L’operazione viene strutturata con un mix di equity (25–40%) e debito senior (60–75%) da istituti specializzati in project finance rinnovabili. L’effetto leva aumenta l’IRR sull’equity investita.Acquisizione di sviluppo avanzato

Progetti in fase finale di iter autorizzativo, prossimi all’RTB. Prezzo di acquisizione inferiore rispetto all’RTB già concluso, con un residuo rischio di sviluppo limitato e ben identificato.DOMANDE FREQUENTI

FAQ – Capire se sei il partner adatto

Risposte alle domande più frequenti da parte di investitori che valutano per la prima volta un’operazione in impianti fotovoltaici utility scale.

Quanto rende un impianto fotovoltaico da 1 MW in Italia?

Un impianto da 1 MW in Italia (Centro-Sud) produce mediamente 1.400–1.600 MWh/anno. Con un prezzo dell’energia tra € 80 e € 110/MWh, il fatturato annuo si colloca tra € 112.000 e € 176.000. L’IRR levered tipico, considerando CAPEX di 700–850 k€ e un project finance al 70%, è compreso tra il 7% e il 9%. Il payback non levered è di circa 10–13 anni, con vita utile di 25–30 anni.

Cos’è esattamente un impianto fotovoltaico RTB (Ready To Build)?

Un progetto RTB ha completato l’intero iter burocratico-autorizzativo: permessi ambientali e paesaggistici, variante urbanistica, contratto di affitto del terreno, accettazione del preventivo di connessione Terna/E-Distribuzione. È cantierabile immediatamente, senza necessità di ulteriori approvazioni. Acquistare un progetto RTB significa eliminare 2–4 anni di sviluppo e il relativo rischio di mancata autorizzazione, pagando un premio rispetto a un progetto in fase iniziale.

Investimento fotovoltaico: qual è il capitale minimo richiesto?

Il capitale minimo dipende dalla struttura dell’operazione. Per un impianto da 1 MW con project finance (equity al 30%), l’investimento in equity è nell’ordine di € 200.000–250.000. Per operazioni equity-only su impianti da 1 MW, il capitale necessario è di circa € 700.000–850.000. Per operazioni da 10–20 MW, l’equity varia tra € 2 M e € 6 M in project finance, o fino a € 15 M per equity pura. Le operazioni sono strutturabili anche in forma di co-investimento.

Come vengono generati i ricavi di un parco fotovoltaico?

I ricavi derivano dalla vendita dell’energia prodotta. Le modalità principali sono: (1) PPA — Power Purchase Agreement con un’azienda o utility a prezzo fisso per 10–15 anni, massima prevedibilità dei ricavi; (2) Ritiro Dedicato GSE al prezzo zonale del mercato; (3) combinazione PPA + mercato libero per ottimizzare i ricavi in funzione dei prezzi. Per gli impianti di nuova costruzione non è più disponibile il Conto Energia; la sostenibilità economica si basa su grid parity e PPA.

Quali sono i principali rischi di un investimento fotovoltaico utility scale?

I rischi principali sono: (1) Rischio di produzione — variabilità dell’irraggiamento solare rispetto alla P90 stimata (gestito con assicurazioni e margini di conservatività nelle proiezioni); (2) Rischio prezzo energia — oscillazione dei prezzi di mercato (mitigato con PPA); (3) Rischio O&M — costi di manutenzione superiori al previsto (contratti pluriennali con fornitori qualificati); (4) Rischio di sviluppo — per i progetti non ancora RTB (eliminato nei progetti già autorizzati). I progetti RTB che proponiamo hanno il rischio di sviluppo pari a zero.

L’investimento fotovoltaico conviene ancora nel 2026?

Sì, nel 2026 il fotovoltaico utility scale è in piena grid parity in Italia. Il costo dei moduli è sceso significativamente, riducendo il CAPEX necessario. I prezzi dell’energia elettrica rimangono elevati rispetto ai livelli pre-2021, rendendo i PPA attraenti per entrambe le parti. Il target PNIEC di 130 GW di fotovoltaico al 2030 richiede uno sviluppo accelerato, creando opportunità per investitori che entrano ora. Gli impianti RTB disponibili oggi catturano il valore creato dallo sviluppo già completato.

Vuoi investire in impianti fotovoltaici RTB?

Contattaci ora e scopri i progetti disponibili per investire nelle energie rinnovabili con nessun rischio autorizzativo, connessione alla rete garantita e rendimenti misurabili.

Richiedi informazioni

"*" indica i campi obbligatori